Voici comment la prime d’assurance d’une voiture est constituée

L’assurance automobile est un produit de masse, mais il n’y a guère de contrat identique à un autre. La contribution est basée entre autres sur le risque individuel. Pour ce faire, les compagnies d’assurance tiennent compte de différentes caractéristiques de risque.

Chaque compagnie d’assurance calcule ses tarifs et ses niveaux de prime différemment : certaines compagnies accordent des réductions pour les voitures électriques, d’autres pour certains groupes professionnels ou clients avec plusieurs contrats, et d’autres encore prennent plus d’argent si la voiture est dans la rue et n’est pas garée dans le garage. La prime finale d’une police d’assurance automobile est déterminée par de nombreux facteurs : l’environnement concurrentiel et la stratégie marketing des assureurs, ainsi que les attentes quant aux dommages causés par un véhicule assuré.

Pour leurs hypothèses sur les attentes en matière de sinistres, les assureurs automobiles allemands peuvent s’appuyer sur les statistiques de l’Association allemande des assurances (GDV), entre autres. Chaque année, les statisticiens de GDV évaluent les données de presque toutes les compagnies d’assurance automobile en Allemagne et calculent l’impact de différentes caractéristiques de risque. Pour ce faire, ils différencient les données sur les voitures assurées en fonction de près de 32 000 types de véhicules différents, de plus de 400 districts d’immatriculation et de l’âge et du nombre d’années sans sinistre des conducteurs, entre autres.

Pour les statistiques de l’assurance responsabilité civile automobile, les prestations d’assurance pour les tiers blessés après des accidents de la circulation sont déterminantes. Le calcul de l’assurance casco complète comprend les prestations d’assurance pour les dommages causés à la voiture par l’assuré et pour les dommages partiellement complets (y compris le vol de voiture, les dommages aux vitres, les accidents d’animaux sauvages ou les dommages causés par des événements naturels). Pour les statistiques de l’assurance tous risques partiels, seuls les dommages globaux partiels sont pris en compte.

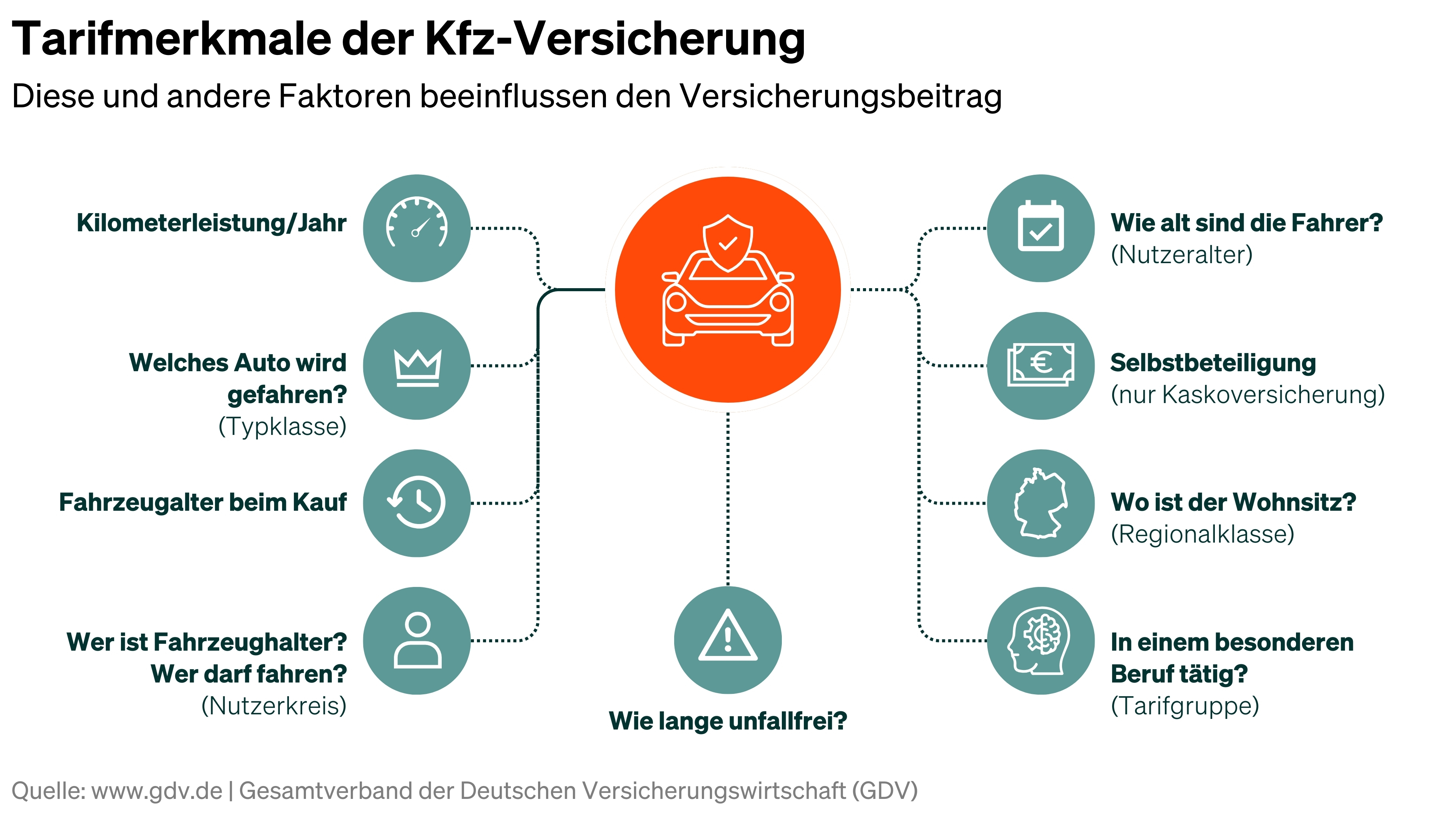

Ces caractéristiques de risque sont distinguées de la GDV

- 1. La classe régionale

Les catégories régionales reflètent les soldes d’indemnisation des pertes de plus de 400 districts d’inscription. Ce qui est décisif, ce n’est pas le lieu de l’accident ou le lieu où d’autres dommages à la coque se sont produits, mais plutôt le lieu d’immatriculation du propriétaire du véhicule. Plus l’équilibre des revendications du district est bon, plus la classification dans la classe régionale est basse.

- 2. La classe de type

Les classes de types sont basées sur les soldes d’assurance dommages de près de 32 000 modèles individuels. Les modèles de voitures avec peu de dommages ou de faibles coûts de réparation sont classés dans des classes de type inférieures, de nombreux sinistres et des prestations d’assurance élevées conduisent à des classes de type élevées.

- 3. Le kilométrage annuel

Plus une voiture parcourt de kilomètres sur la route, plus le risque d’être impliqué dans un accident, par exemple, est élevé. Il ne s’agit pas seulement d’une intuition, mais cela se reflète également dans les soldes de sinistres des assureurs automobiles. En règle générale, ce qui suit s’applique donc : si vous êtes moins sur la route, vous conduisez moins cher qu’un conducteur fréquent.

- 4. Le nombre d’années sans sinistre

Toute personne qui conduit sans accident en bénéficie grâce à ce que l’on appelle la réduction pour absence de sinistre. Au cours de chaque année sans accident, le classement s’améliore d’une classe. Et : si vous infligez des dommages, vous ne retombez pas immédiatement à la valeur initiale. En fonction de la classe de non-sinistre atteinte, les années sans sinistre continuent d’être reconnues même après un accident. En fin de compte, presque tous les conducteurs profitent de leurs années d’expérience de conduite en vieillissant – surtout, bien sûr, ceux qui ne causent pas d’accidents.

- 5. Le groupe d’utilisateurs

La décision de ne pas laisser tout le monde conduire sa voiture peut réduire la prime d’assurance. Les statistiques GDV distinguent deux cas : soit le propriétaire du véhicule laisse conduire sa voiture à toute personne disposant d’un permis de conduire valide. Ou il limite le groupe d’utilisateurs à lui-même et à un partenaire, le cas échéant. Environ trois quarts des assurés optent pour cette option.

- 6. Âge de l’utilisateur

Les statistiques de GDV montrent que les conducteurs jeunes et âgés causent en moyenne plus de responsabilité civile automobile et de dommages tous risques que les conducteurs d’âge moyen. Il y a donc la caractéristique de risque « l’âge de l’utilisateur ». L’âge utilisé par le GDV correspond généralement à l’âge du preneur d’assurance. Ce n’est que si ce dernier indique dans le contrat que les conducteurs de moins de 25 ans utilisent également la voiture, que l’âge du conducteur le plus jeune est généralement considéré comme l’âge de l’utilisateur.

- 7. L’âge du véhicule au moment de l’achat

Le fait qu’une voiture vieillisse avec le temps n’est pas pertinent pour cette caractéristique de risque. Une autre question est décisive : la voiture était-elle neuve ou était-elle une jeune voiture d’occasion lorsque le propriétaire actuel l’a achetée ? Ou le véhicule était-il plus ancien ? Les statistiques de GDV montrent que les conducteurs de voitures achetées neuves ou de jeunes voitures d’occasion causent moins de dommages que la moyenne. En revanche, si les véhicules sont achetés à un âge avancé, leurs conducteurs causent des dommages supérieurs à la moyenne. Ce n’est qu’avec les objets de collection, qui sont vendus à partir de 23 ans, que cette tendance s’inverse à nouveau.

- 8. Le propriétaire du véhicule

Dans la plupart des cas, le propriétaire d’un véhicule souscrit également une assurance auto. En plus de ce cas normal, les statisticiens de GDV distinguent deux autres constellations dans la caractéristique de risque « propriétaire du véhicule » : dans l’une, l’assurance automobile est souscrite pour la voiture du partenaire, dans l’autre pour la voiture d’une tierce personne – dans ce dernier cas, il y a un nombre de sinistres supérieur à la moyenne.

- 9. Le groupe de négociation collective

Avec la caractéristique de risque « groupe tarifaire », les statisticiens de GDV distinguent les soldes de pertes des agriculteurs ainsi que des fonctionnaires et des employés de la fonction publique de tous les autres automobilistes. Résultat : les agriculteurs et les fonctionnaires causent comparativement moins de dommages que l’automobiliste moyen.

- 10. La franchise

Pour l’assurance coque de leurs voitures, les assurés peuvent généralement convenir d’une franchise. Ici aussi, une règle simple s’applique : plus la franchise est élevée, moins la prime sera chère. Il n’y a généralement pas de franchise dans l’assurance responsabilité civile automobile – l’assureur couvre toujours entièrement les dommages de l’autre partie dans l’accident.